¿En qué consiste el Modelo 720?

El modelo 720 consiste en una declaración informativa sobre bienes y derechos situados en el extranjero, cuyo objetivo es informar sobre cuentas, valores, derechos, seguros y rentas, bienes inmuebles o derechos sobre los mismos situados en el extranjero.

¿Quién está obligado a presentar el Modelo 720?

Están obligados a presentar el modelo 720 aquellas personas físicas o jurídicas residentes en España, aquellos establecimientos permanentes en este territorio ya sea de personas o entidades no residentes, así como las entidades a las que se hace referencia en el artículo 35.4 de la Ley General Tributaria, que posean bienes en el extranjero cuyo importe supere los 50.000 euros.

Una vez se ha presentado la primera declaración, solo se volverá a informar sobre aquellos grupos que hayan tenido un incremento superior a 20.000 euros respecto a la última declaración presentada.

¿Qué se debe declarar en el modelo 720?

- Información sobre aquellas cuentas situadas en el extranjero que han sido abiertas en entidades dedicadas al tráfico bancario o crediticio, de las que sean titulares o beneficiarios o figuren como autorizados.

- Toda la información de activos, títulos, valores o derechos representativos del capital social, patrimonio, fondos propios o de la cesión a terceros de capitales propios, de los que sean titulares y estén situados en el extranjero.

- Información de los seguros de vida o invalidez y de las rentas vitalicias o temporales de las que sean beneficiarios y que hayan sido contratados con entidades establecidas en el extranjero.

- ·Aquella información sobre los bienes inmuebles y derechos sobre los mismos de los que sean titulares y estén situados en el extranjero.

Nota importante: Desde 2023, las criptomonedas ya no deben declararse en el Modelo 720. Estas se informan mediante el Modelo 721, específico para criptomonedas.

¿Quién está excluido de la obligación de presentar el modelo 720?

- Aquellas entidades totalmente

exentas del Impuesto sobre Sociedades (Estado, entes públicos, etc.). - Aquella entidad que tenga registrada

en su contabilidad de forma individualizada los bienes de los que debería

presentar declaración.

Respecto a las cuentas corrientes, aquellas que han sido abiertas en establecimientos en el extranjero de entidades domiciliadas en territorio español, están excluidas siempre que declaren conforme a la normativa del país donde esté situada la cuenta.

Plazo de presentación del modelo 720

El plazo de presentación del modelo 720 correspondiente al ejercicio 2024 es del 1 de enero al 31 de marzo de 2025. En aquellos casos en que por razones de carácter técnico no sea posible efectuar la declaración dentro del plazo establecido, podrá realizarse durante los cuatro días naturales siguientes a la fecha de finalización.

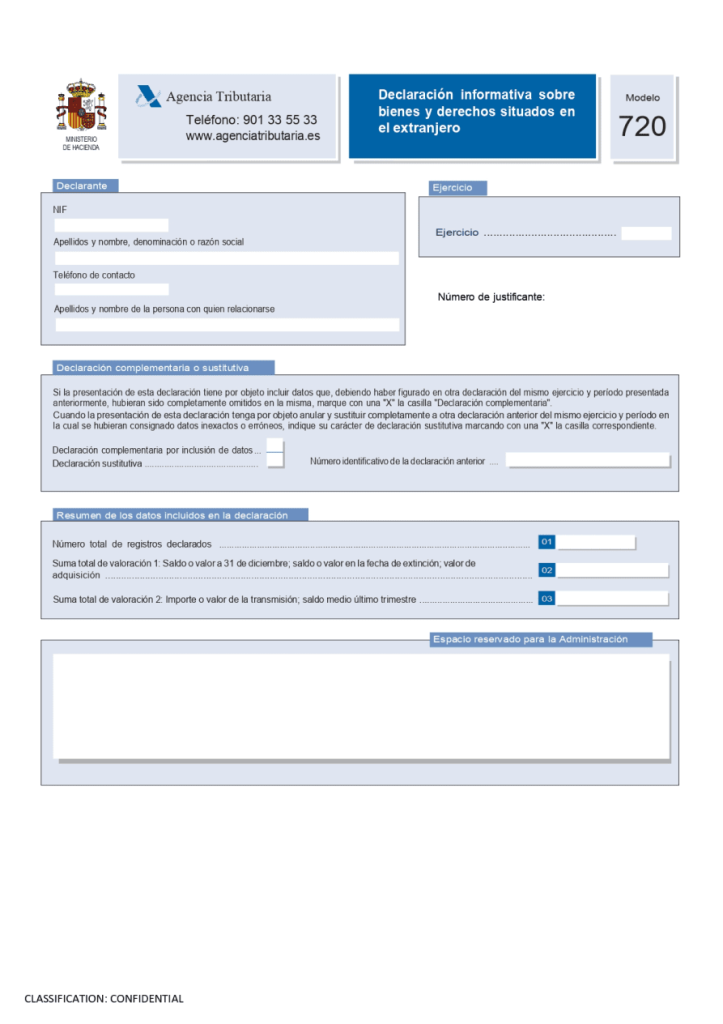

¿Cómo rellenar el Modelo 720?

El Modelo 720 se presenta de forma telemática a través de la página web de la Agencia Tributaria. A continuación, se detallan los pasos para cumplimentarlo correctamente:

1. Acceso al formulario

- Accede al portal de la Agencia Tributaria y selecciona el apartado «Presentación de declaraciones».

- Busca el Modelo 720 y selecciona la opción para rellenarlo.

2. Datos personales

- Introduce los datos del declarante: nombre, apellidos, NIF y domicilio fiscal.

- Asegúrate de que toda la información sea correcta antes de proceder.

3. Dividir la información en bloques

El formulario está dividido en tres bloques principales según el tipo de bienes o derechos a declarar:

- Bloque 1: Cuentas bancarias

- Indica las cuentas abiertas en entidades extranjeras, incluyendo:

- Tipo de cuenta.

- País donde está localizada.

- Nombre de la entidad financiera.

- Saldo a 31 de diciembre y saldo medio del último trimestre.

- Fecha de apertura o cancelación (si aplica).

- Indica las cuentas abiertas en entidades extranjeras, incluyendo:

- Bloque 2: Valores, derechos, seguros y rentas

- Detalla:

- Acciones, participaciones o valores en entidades extranjeras.

- Seguros de vida o invalidez contratados con entidades extranjeras.

- Rentas vitalicias o temporales percibidas del extranjero.

- Valor a 31 de diciembre y fecha de adquisición.

- Detalla:

- Bloque 3: Bienes inmuebles

- Informa sobre propiedades o derechos reales sobre inmuebles situados fuera de España:

- Tipo de bien (propiedad, usufructo, etc.).

- País donde se encuentra.

- Valor del inmueble a 31 de diciembre.

- Fecha de adquisición.

- Informa sobre propiedades o derechos reales sobre inmuebles situados fuera de España:

4. Validación del formulario

- Una vez completados todos los bloques correspondientes, pulsa el botón «Validar declaración».

- Corrige cualquier error o advertencia que aparezca.

5. Firma y envío

- Firma electrónicamente el formulario utilizando uno de estos métodos:

- Certificado digital.

- DNI electrónico.

- Sistema Cl@ve PIN.

- Pulsa «Firmar y enviar» para completar la presentación. Guarda el justificante generado como comprobante.

Consejos adicionales

- Revisión previa: Antes de enviar, revisa cuidadosamente todos los datos para evitar errores que puedan derivar en sanciones.

- Plazo: Recuerda que el plazo para presentar esta declaración es del 1 de enero al 31 de marzo del año siguiente al ejercicio fiscal correspondiente.

- Asesoramiento profesional: Si tienes dudas sobre cómo cumplimentar el modelo o sobre tu obligación de presentarlo, consulta con un asesor fiscal especializado.

Sanciones por no presentar el modelo 720 o hacerlo fuera del plazo

Se considera infracción tributaria no presentar en plazo o hacerlo de forma incompleta, inexacta y con datos falsos. También si su presentación se lleva a cabo por medios distintos a los electrónicos, informáticos y telemáticos, en el caso de que fuera obligatorio hacerlo por dichos medios. Estas infracciones se considerarán como graves y tendrán un régimen sancionador específico.

En el caso de presentación fuera de plazo o registros incompletos/inexactos:

- Multa de 5.000 euros por cada dato o

conjunto de datos que no se hubiera incluido en la declaración o hubieran sido aportados

de forma incompleta, inexacta o falsa, con un mínimo de 10.000 euros. - Multa de 100 euros por cada dato o

conjunto de datos presentados fuera de plazo sin requerimiento previo de la

Administración Tributaria, con un mínimo de 1.500 euros.

En caso de afloramiento por parte de la AEAT de bienes en el extranjero no declarados en el 720, salvo que se pueda demostrar que provienen de rentas declaradas o de años prescritos:

- A las personas físicas titulares del

bien o derecho en el extranjero no declarado, se les integrará en la base

liquidable general de su renta la ganancia de patrimonio no justificada. - A las personas jurídicas se les

imputará al Impuesto sobre Sociedades la renta no declarada.

Si necesitas ayuda o tienes dudas para presentar el modelo 720, ponte en contacto con nuestra Asesoría en Valencia y déjalo en manos de profesionales.