En la complejidad de la fiscalidad española, el modelo 130 del Impuesto sobre la Renta de las Personas Físicas (IRPF) es una pieza clave para los trabajadores que ejerzan una actividad como autónomos, más comúnmente conocido como “pago fraccionado” permite a las personas físicas que ejerzan actividades económicas de forma habitual, anticipar parte de su tributación.

.

¿Qué es el Modelo 130 del IRPF?

El modelo 130 del IRPF es una autoliquidación tributaria con plazo de presentación trimestral, que se exige para dar cumplimiento a las obligaciones tributarias de las personas físicas que ejerzan actividades económicas en estimación directa y que permite anticipar la tributación del Impuesto sobre la Renta de las Personas Físicas (IRPF) en función del rendimiento obtenido en el ejercicio de la actividad durante los meses que engloba el periodo de declaración.

.

¿Para qué sirve el Modelo 130?

Este modelo tiene múltiples funcionalidades.

Permite a los autónomos calcular su rendimiento neto del periodo objeto de declaración y así poder anticipar la tributación del impuesto sobre la renta, lo que les proporciona un mejor control sobre sus obligaciones fiscales y evita la tributación más concentrada al presentarla declaración anual.

También, ofrece una visión más clara y precisa de la situación financiera de la actividad económica, facilitando la toma de decisiones en términos de gestión y planificación económica.

.

¿Quién debe presentar el Modelo 130?

El modelo 130 lo tiene que presentar todo autónomo que este acogido al régimen de estimación directa tanto en su modalidad normal como simplificada y que cumpla con los siguientes requisitos:

- Los trabajadores autónomos que ejercen una profesión por cuenta propia, a menos que al menos el 70% de sus ingresos estén sujetos a retención o ingresos a cuenta.

- Los miembros de sociedades colectivas y otras entidades sin personalidad jurídica, de acuerdo con su participación en los beneficios.

- Emprendedores registrados en actividades empresariales, siempre que no estén inscritos en el sistema de módulos (en este caso, se hace referencia al modelo 131).

- Actividades económicas, incluyendo las agrícolas, ganaderas, forestales y pesqueras, que utilicen el método de estimación directa, ya sea normal o simplificado, aunque con un método de cálculo distinto.

.

¿Cuándo debe presentarse el modelo 130 del IRPF?

Este modelo debe presentarse de manera trimestral, esto significa que debe ser presentado cuatro veces al año, correspondiendo cada presentación a un trimestre específico.

Las fechas límite para la presentación del modelo 130 son las siguientes:

- Primer trimestre: El plazo para presentar el modelo abarca desde el 1 al 20 de abril.

- Segundo trimestre: La presentación del modelo 130 debe realizarse entre el 1 y el 20 de julio.

- Tercer trimestre: El plazo para presentar el modelo 130 abarca desde el 1 al 20 de octubre.

- Cuarto trimestre: La presentación del modelo debe realizarse entre el 1 y el 30 de enero del año siguiente.

Es importante recordar que estos plazos pueden variar ligeramente en caso de que la fecha límite coincida con un día festivo o fin de semana, en cuyo caso se trasladaría al siguiente día hábil. Además, la presentación del modelo 130 puede realizarse de diferentes formas.

También cabe considerar que la declaración deberá presentarse independientemente de que el rendimiento neto de la actividad durante el plazo objeto de liquidación sea negativo, es decir, que si durante cualquiera de los periodos de declaración se obtienen pérdidas, existe obligación de presentar el modelo con resultado cero o negativo.

.

¿Cómo presentar el Modelo 130?

La presentación del modelo 130 ofrece gran flexibilidad a los autónomos para cumplir con sus obligaciones tributarias. Los medios disponibles son:

- La presentación presencial en las oficinas de la Agencia Tributaria que permite la creación del modelo en formato PDF y su presentación en el banco o en Hacienda.

- La presentación telemática a través de la sede electrónica de la Agencia Tributaria, así como la opción de delegar esta tarea en gestorías o asesorías fiscales.

.

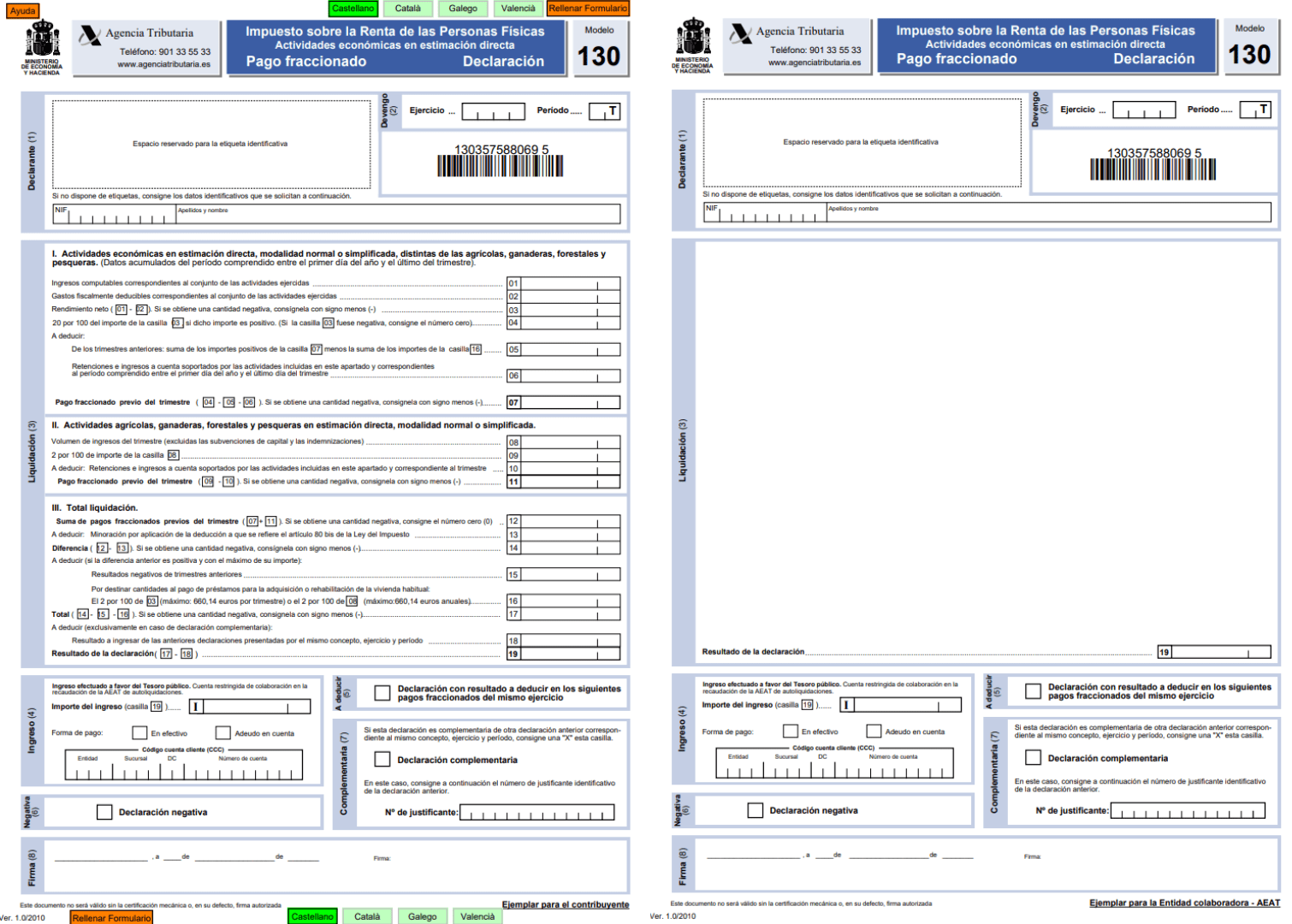

La Casilla 13 del Modelo 130

En el Modelo 130, la casilla 13 es bastante significativa ya que permite aplicar una minoración por la aplicación de deducciones cuando el rendimiento neto de la actividad económica del ejercicio anterior resultó inferior a 12.000€.

En este caso, se puede aplicar una deducción cuyo importe varía según la cantidad de rendimiento obtenido en ese periodo.

.

El importe de la reducción se aplica trimestralmente, lo que significa que en el escenario más favorable se puede obtener una deducción total de hasta 400,00€. Es importante tener en cuenta que este importe máximo se aplica tanto para actividades en estimación directa como para actividades en estimación objetiva.

Ejemplo de casilla 13 modelo 130

En el primer año de actividad donde el rendimiento neto del ejercicio anterior es “0”, se puede aplicar la deducción en su importe máximo. Sin embargo, en el siguiente ejercicio, es necesario volver a verificar el rendimiento neto del año anterior. En el caso de que este rendimiento neto sea de 10.500€ por el año completo, solo se podrá aplicar una cantidad de 50€ por trimestre.

No obstante, si este importe corresponde a 10 meses de actividad debido a que se inició el 1 de marzo, entonces se debe ajustar al año completo para determinar la cantidad. En este caso, el cálculo sería multiplicar los 10.500 euros por 12 y dividirlo entre 10, lo que resultaría en 12.600 euros. Esto impediría la aplicación de la deducción mencionada.

.

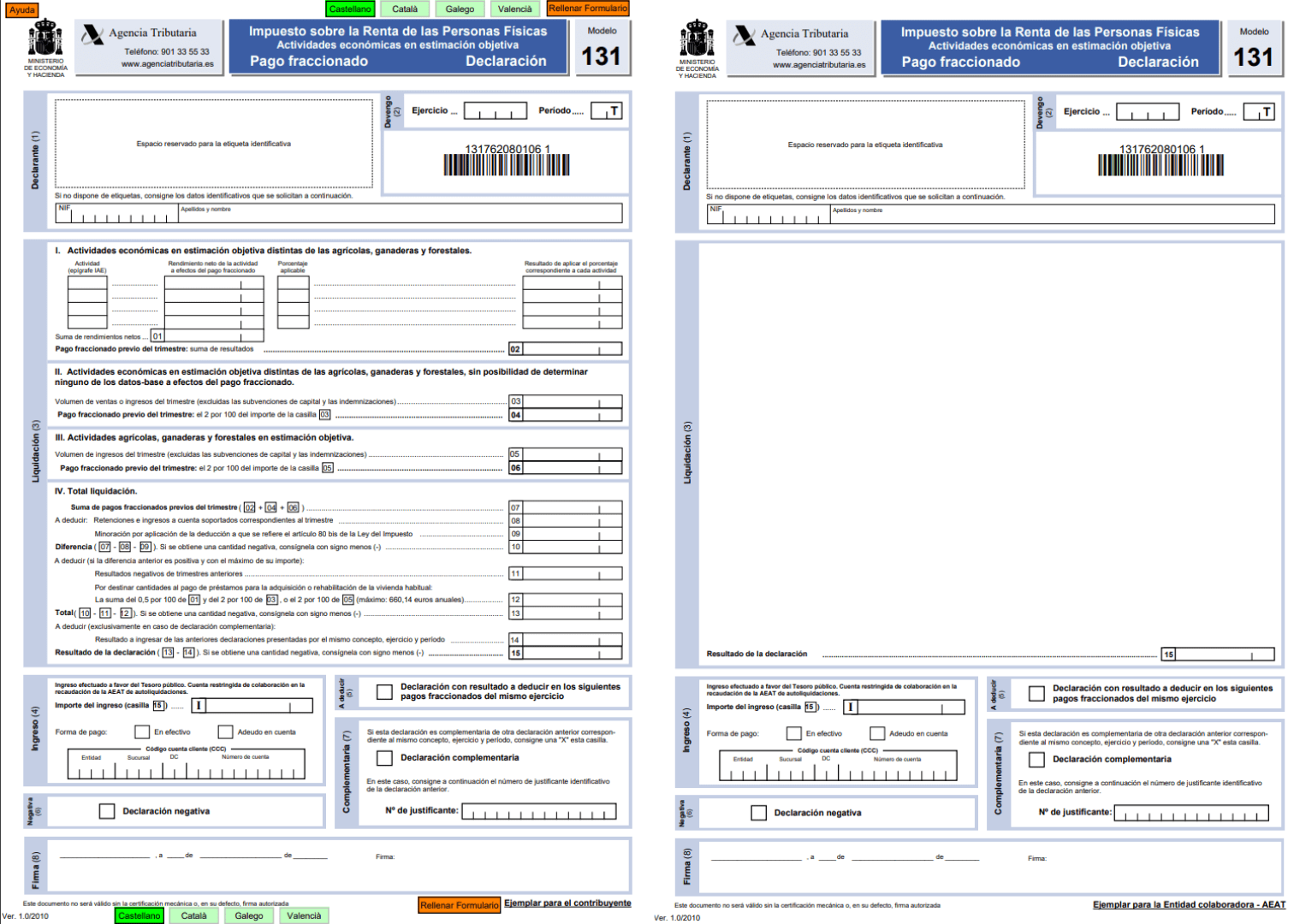

Modelo 130 y 131

Es importante señalar la estrecha relación que existe entre el modelo 130 y el modelo 131. Mientras que el modelo 130 está destinado a los autónomos que tributan en régimen de estimación directa en sus dos modalidades, el modelo 131 se dirige a los empresarios o profesionales que aplican el régimen de estimación objetiva o más comúnmente conocido como “régimen de módulos”. Ambas autoliquidaciones tienen como objeto anticipar la tributación anual en el Impuesto sobre la Renta mediante el ingreso de cantidades a cuenta que posteriormente, con la presentación de la declaración anual, el contribuyente podrá deducir.

.

Características del Modelo 130 del IRPF

- Periodicidad trimestral: El modelo 130 se presenta de forma trimestral, lo que permite un seguimiento más cercano de la situación fiscal del autónomo y una gestión más eficiente de las obligaciones tributarias.

- Pago fraccionado: Los autónomos realizan pagos fraccionados del impuesto sobre la renta, lo que evita la tributación en un único momento al anticipar parte de esta de forma trimestral.

- Régimen de estimación directa: Este modelo está dirigido a personas físicas que ejercen actividades empresariales o profesionales y acogidos al régimen de estimación directa.

- Deducción de gastos: Este modelo permite la deducción de gastos relacionados con la actividad económica, como los gastos de alquiler, suministros, material de oficina, entre otros, lo que reduce la base imponible y, por ende, el importe a pagar.

- Facilidad de presentación: La AEAT ha implementado diversos canales para la presentación del modelo 130, incluyendo la modalidad telemática, lo que agiliza y simplifica el proceso para los autónomos, reduciendo la carga administrativa asociada.

- Control financiero: Al presentar el modelo 130 de forma trimestral, los autónomos pueden llevar un control más exhaustivo de su situación financiera, anticipando los pagos de impuestos y gestionando de manera más eficiente sus recursos económicos.

.

Si tienes alguna duda sobre del modelo 130, sobre la fiscalidad o cómo declararlas, en nuestra asesoría fiscal en Valencia estaremos encantados de ayudarte en todo lo que necesites. No dudes en ponerte en contacto con nosotros.